国产CAR-T涌向实体瘤:管线与市场潜力解码

解决CAR-T疗法高昂成本与支付体系之间的矛盾,不仅在于技术降本,也取决于企业能否通过研发管线的拓展,打开更广阔的患者市场。研发管线是企业未来市场潜力的基石,尤其是在实体瘤领域的突破,将彻底改变 CAR-T 的市场格局。

实体瘤发病率远高于血液肿瘤,潜在患者群体的指数级增长,不仅能通过规模效应分摊成本,更能在医保谈判、商保合作中掌握主动,最终转化为企业的市场竞争力和投资价值。本文将继续聚焦9家CAR-T企业的研发管线布局,结合流行病学数据,解析其市场潜力与发展前景。

CAR-T研发趋势:从血液肿瘤向实体瘤跨越

1. 全球趋势:血液肿瘤为基,实体瘤成新战场

全球 CAR-T 研发始于血液肿瘤,已上市产品集中于 CD19、BCMA 靶点,覆盖非霍奇金淋巴瘤(NHL)、多发性骨髓瘤(MM)等。目前正沿 “血液肿瘤早期→进阶→实体瘤” 路径拓展,患者规模逐级扩大:

血液肿瘤:NHL 中国年发病率 6.97/10 万,其中弥漫大 B 细胞淋巴瘤(DLBCL)占 41%,年新增约 4 万人,复发/难治患者 1.2—2 万人/年;MM 年发病率 1—2/10 万,年新增 1.4—2.8 万人,复发/难治患者 0.8—1.7 万人/年。

实体瘤:全球 CAR-T 临床试验中实体瘤占比从 2020 年 15% 升至 2025 年 30%。中国胃癌年发病率 10—20/10 万,年新增 14—28 万人,Claudin18.2 阳性率 20%—30%,潜在可治疗人群 2.8—8.4 万人/年;肝癌年发病率 10—20/10 万,年新增 14—28 万人,GPC3 阳性率 70%,潜在可治疗人群 9.8—19.6 万人/年。仅胃癌和肝癌,年潜在患者即达 12.6—28 万人,远超血液肿瘤总和。

2. 实体瘤技术挑战

肿瘤微环境抑制:缺氧、免疫抑制细胞(如 Treg)削弱 CAR-T 活性;

抗原异质性:靶点(如 Claudin18.2)在正常组织低表达,增加毒性风险;

浸润障碍:纤维基质阻碍 CAR-T 迁移至肿瘤核心;

T 细胞耗竭:持续暴露于抗原导致功能下降。

国内趋势:跟随与创新并行

国内已获批的6款CAR-T均针对血液肿瘤,但2024年新增临床试验中实体瘤占比达42%。突破动力包括:

技术突破:科济药业Claudin18.2 CAR-T(CT041)胃癌II期客观缓解率22%;原启生物GPC3 CAR-T肝癌客观缓解率56.5%;

政策支持:国家药监局将实体瘤 CAR-T纳入突破性治疗,加速审批;

市场需求:实体瘤患者基数庞大,如胃癌发病率远超血液肿瘤。

9家CAR-T企业研发管线及市场潜力分析

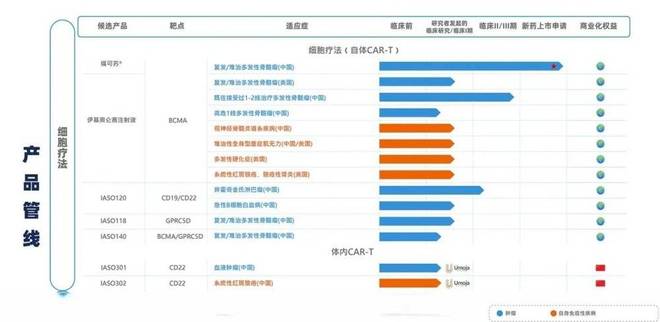

1. 科济药业

当前阶段(2025 年)已上市/关键在研:

核心技术:自体 CAR-T 生产成熟,成本优势显著。

中期阶段(2025—2028 年):泽沃基奥仑赛渗透率提升;舒瑞基奥仑赛获批后覆盖胃癌、胰腺癌等;CT071(GPRC5D)入市,覆盖数万人。

长期阶段(2028 年后):通用型 CAR-T 成本降 90%,渗透率超 50%,覆盖血液肿瘤、实体瘤、自免疾病超 50 万人/年。

2. 合源生物

当前阶段已上市/关键在研:

核心技术:生产制备成功率 100%。

中期阶段:纳基奥仑赛新增适应症覆盖数万人/年;自免领域适应症填补空白,触达庞大患者群。

长期阶段:通用型 CAR-T 覆盖血液肿瘤、实体瘤、自免疾病超百万人/年。

3. 药明巨诺

当前阶段已上市/关键在研:

核心技术:血液瘤 CAR-T 研发先发优势。

中期阶段:基奥仑赛获批 LBCL、FL、MCL;JWCAR129(BCMA)推进至后期,覆盖更多 MM 患者。

长期阶段:基奥仑赛覆盖 LBCL 全病程;通用型 CAR-T 突破自体局限,覆盖更广泛人群。

4. 传奇生物

当前阶段已上市/关键在研:

核心技术:双表位设计,中位无进展生存期 45 个月,成本低于竞品 30%。

中期阶段:西达基奥仑赛拓展至 MM 早期;LB2102、LB1908 推进实体瘤临床,覆盖小细胞肺癌、胃食管腺癌等。

长期阶段:西达基奥仑赛覆盖 MM 全病程;实体瘤产品获批更多癌种,覆盖数百万患者。

5. 驯鹿生物

当前阶段已上市/关键在研:

核心技术:双靶点设计,生产周期 14 天,成本低 20%—30%。

中期阶段:伊基奥仑赛美国获批,2—3 线 MMⅢ 期扩大覆盖;IASO120 进入 II 期,覆盖数万人/年。

长期阶段:伊基奥仑赛覆盖 MM 一线;通用型及体内 CAR-T 覆盖超百万人。

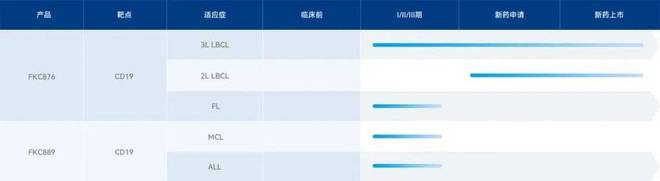

6. 复星凯瑞

当前阶段已上市/关键在研:

核心技术:FLOW 工艺,细胞活力超 90%。

中期阶段:阿基仑赛新增 MCL 适应症;FKC876 推进实体瘤临床,覆盖胃癌患者。

长期阶段:通用型 CAR-T 成本降 60%;FKC876 获批胃癌一线,覆盖 10 万人/年。

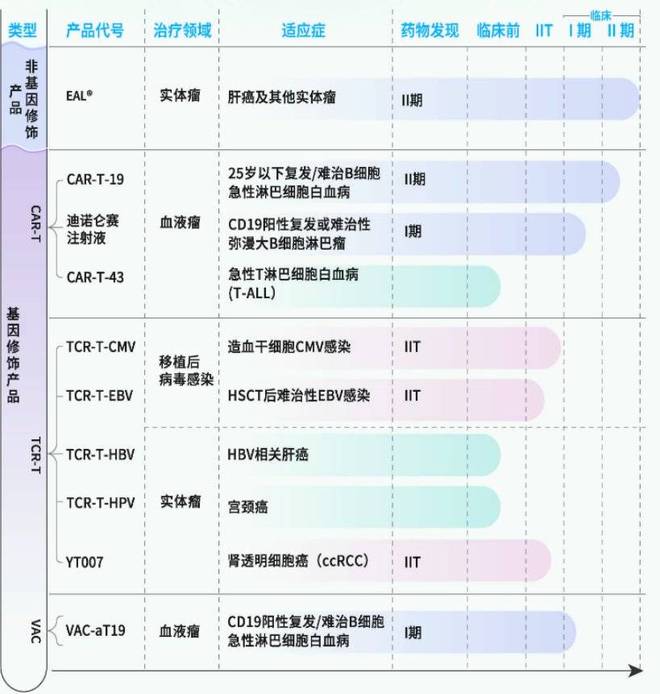

7. 永泰生物

当前阶段关键在研:

核心技术:80 项专利,数字化工厂年产能超 5000 例,成本降 30%。

中期阶段:EAL 获批覆盖实体瘤复发难治患者数万人/年;CAR-T-19 覆盖约 8000 人/年。

长期阶段:EAL 拓展更多实体瘤;TCR-T 覆盖 HBV 相关肝癌等超 30 万人/年。

8. 恒润达生

当前阶段关键在研:

核心技术:慢病毒载体滴度 1×10⁸ TU/mL,生产周期 14 天,成本降 25%。

中期阶段:HR001 获批覆盖 1.5 万人/年;HR002 推进至 II 期覆盖 5000 人/年;HR003(Claudin18.2)I 期聚焦胃癌末线,需求 8000 人/年。

长期阶段:HR001 覆盖 3 万人/年;HR003 覆盖超 10 万人/年;通用型 CAR-NK 覆盖超 20 万人/年。

9. 重庆精准生物

当前阶段关键在研:

核心技术:PRIMCAR® 平台生产效率提升 3 倍。

中期阶段:pCAR-19B 获批覆盖 1.5 万人/年;C-13-60 II 期成功覆盖 8 万人/年。

长期阶段:通用型 UCAR-T 覆盖超 5 万血液瘤患者;实体瘤管线覆盖超 15 万人/年。