英国住宅按揭利率趋势解析. 固定期2年还是5年?

随着英国央行英格兰银行在本月初将基准利率从4.25%降至4%,不少读者留言咨询英国住宅抵押贷款(按揭)利率接下来的变化趋势;以及当前固定利率到期后,2年固定期利率或5年期哪个更合适?等相关问题。

《英伦财富》小编今天分享相关问题的数据和趋势解读,供您参考。

当前基准利率

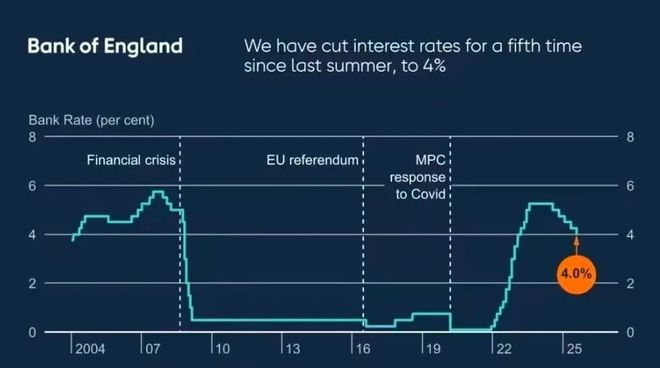

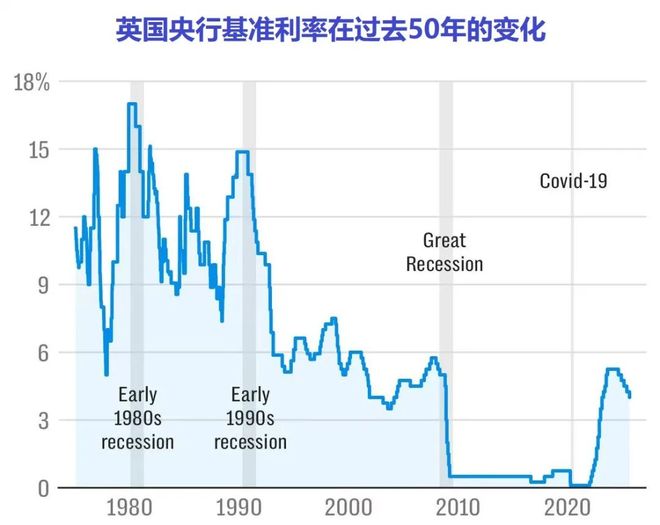

8月7日,英国央行英格兰银行将基准利率下调至4%。是英央行今年的第三次降息,也是自去年8月基准利率达到5.25%的本轮峰值后一年里的第五次降息。

月初的降息决策会议中,英央行货币政策委员会MPC共9位成员的意见分歧很大,预示着基准利率调整中的趋势极为不确定。

月初降息的MPC投票,在第一轮出现了罕见的三分局面,并未有过半数的结果,不得不进行的第二轮结果是5:4:其中4位成员希望维持基准利率不变。另外5位成员主张降息,其中的4位希望降息0.25个百分点;1位成员主张更加激进的降息,希望下调0.5个百分点至3.75%。

英央行货币政策委员会内部的僵局,在该行行长贝利随后的通报发言中明确体现出来,他表示基准利率的未来变化,将“更加不确定”。

贝利阐述称,在控制通胀和缓解经济增长压力两项之间的选择,他更担心通胀率会持续高于预期。此言论被市场分析师们解读为:本轮降息周期已近强弩之末。

随后英镑汇率的坚挺,也是国际金融市场对英国央行降息放缓的真金白银押注。

住宅抵押贷款利率当前的行情

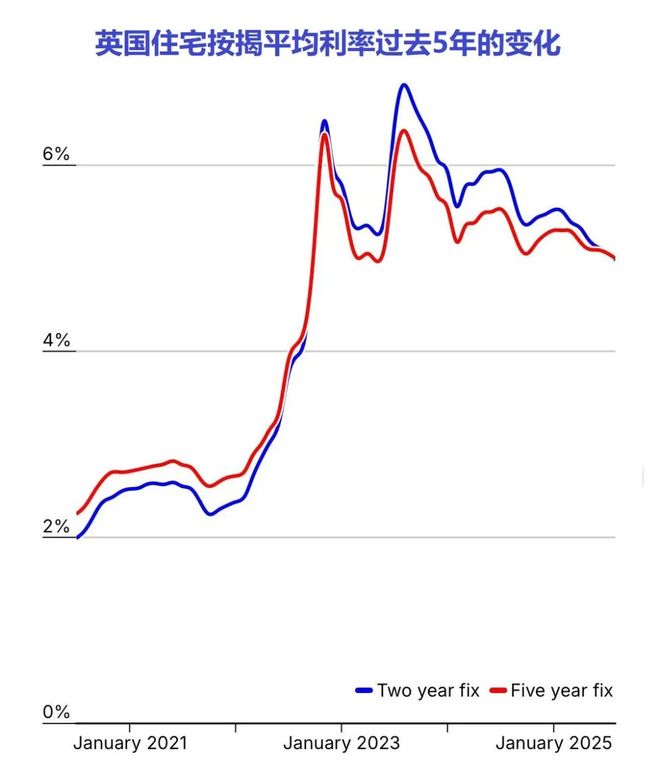

总体地说,英国住宅类房产的抵押贷款利率变化,在过去一年多来的跟随基准利率更加稳定下降中。

根据权威的数据机构Moneyfacts的统计,住宅按揭贷款的平均两年期固定抵押贷款利率目前为4.97%,平均五年期固定抵押贷款利率为4.99%。

比本轮平均利率的高点均有非常明显的下降:2023年,受英国央行基准利率的上扬以及对通胀率高升的担忧,平均两年期固定抵押贷款利率达到6.86%的近20年高点,五年期固定利率达到6.35%。

当前的按揭利率,对于三年多已经拥有固定利率按揭贷款的业主来说,差不多是翻倍的行情。三年多前,五年固定利率的平均水平徘徊在2.5%左右,两年固定利率的平均水平徘徊在2.25%左右。当时市场上最低的按揭利率甚至低于1%。

按揭利率变化趋势:会下降还是上升?

英国按揭利率,受央行基准利率的大趋势变化,但决定因素是市场上银行间拆借的掉期利率(SONIA)。

目前的市场预期是,英国央行在2025年年降息的可能性低于50%;只有约三分之一接受调查的分析师们预计年底(12月18日)可能再次降息。

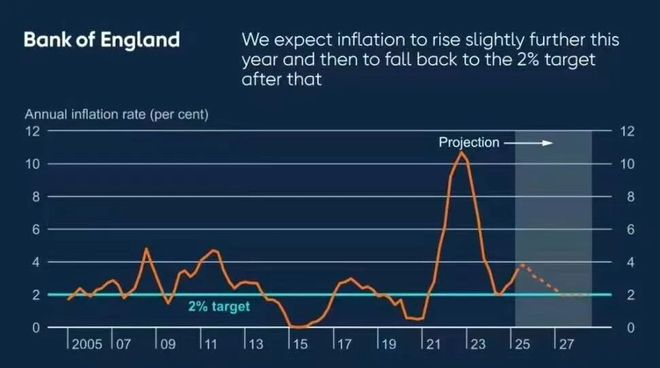

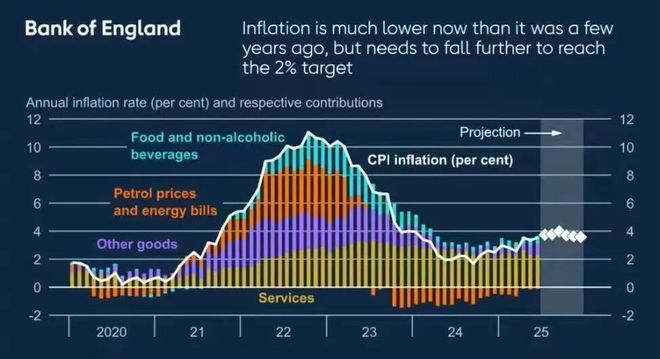

影响央行基准利率决策的关键是通胀率。英国统计署ONS的最新数据显示,截至7月的12个月里,英国通胀率为3.8%,比6月份的3.6%反弹上升。

英央行自己的预测称,英国通胀率在年底前仍将反弹上涨,远高于该行设定的2%调控目标,尤其占英国经济主导地位的服务业通胀率高企在4.7%,下降缓慢,都会导致MPC成员避免过快、过大幅度的降息。

这种预期已经转化和体现在SONIA掉期利率的变化中。

截至8月26日,SONIA两年期掉期利率为3.72%,五年期掉期为3.80%;在过去一个多月里,尽管英国央行宣布了降息,但SONIA有小幅的上涨,显示市场对央行降息的预期降低。

是固定两年期还是五年期?

对于按揭固定利率近期到期的业主来说,都面临着一个艰难的选择,接下来是将抵押贷款固定为两年?还是五年期?

首先,这个问题对于每个财务状况和接下来几年财务安排千差万别的人来说,不可能有标准答案。

其次,从市场上绝大部分按揭产品,综合考虑利率和费率两项关键因素后,它们之间几乎没有什么差异。

根据英国金融数据机构Moneyfacts的统计,当前的按揭比例,固定两年期和五年期的比例,几乎是50:50等分,也显示业主们无所适从的选择艰难程度。

因此,是选择两年期固定利率,还是五年期,最重要的是考虑您个人的情况和财务安排。

当前市场上两年期固定利率相对更划算,但意味着两年后需要再次面对利率变化的不确定性。

对于两年左右计划搬家或换房子的人来说,选择两年期让自己的安排更加灵活。

如果希望未来三到五年的月供支出更加稳定和可预期的业主,五年期固定利率,显然可以让自己更省心,不必再担心五年内的利率变化。

如果近期可能随时考虑换房的业主,没有提前还款罚金的浮动利率贷款,可以让借款人处于更加灵活、有利的地位。但是,从历史数据看,浮动利率更高,变化更无常。

《英伦财富》小编最直接的建议是:委托专业的、口碑好的按揭顾问,帮您全面分析个人情况和财务安排,然后综合考虑各类因素,再做更明智的选择。

、安家和 :