董事长和财务总监被点名,股民的血汗钱就这样被坑?

5月24日,昌红科技[300151.SZ]突发公告:公司及相关责任人于近日收到深圳证监局下发的《警示函》,因公司存在股份支付费用核算不准确、部分收入及费用确认跨期、个别应收账款未根据公司会计政策按单项计提坏账等问题,影响了公司相关信息披露的准确性。

李焕昌作为公司董事长兼总经理,周国铨作为公司财务总监,对上述问题负有主要责任,因此深圳证监局决定对昌红科技公司、李焕昌、周国铨采取出具警示函的监管措施。

为什么证监会一再强调信息披露的准确性?

因为实行信息披露有利于社会公众依据所获得的信息,及时采取措施,做出正确的投资选择,也有利于上市公司的广大股东及社会公众对上市公司进行监督。

如果信息披露不准确,那么很可能误导公众做出错误的投资决策,不仅损害广大股东的利益,也会危及证券市场健康、稳定的发展。

今年一季度,三大证券交易所总计针对95家A股上市公司的112起市场违法违规行为采取监管措施,相较去年同期,涉事公司数量下降63.18%、违法违规行为下降63.04%。

此次证监局不仅对公司出具《警示函》,还点名了董事长和财务总监,昌红科技暴露的问题,足够引起重视。

1、业绩增长的真相

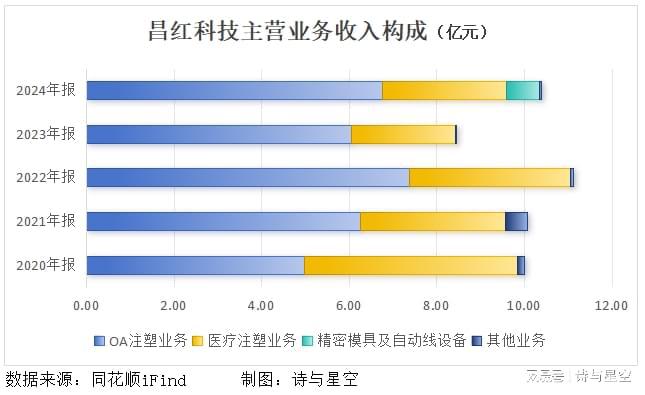

昌红科技于2010年登陆深交所创业板,主要产品包括医疗器械及高分子塑料耗材、智能制造产品、半导体耗材和模具产品。

近几年,公司的OA注塑业务逐渐超越医疗注塑业务,成为主要的营收来源。主要是因为全球制造业进入智能转型期,激发了塑料加工业发展。

另一方面,2024年我国推出大规模设备更新和消费品以旧换新的政策,有效地激发了消费活力,智能办公设备、手持智能终端、智能家居等下游需求旺盛促进了注塑制品市场规模进一步提升,为注塑企业带来了生机。

公司2024年营业总收入为10.39亿元,比上年同期增长11.56%;归属于上市公司股东的净利润为1.02亿元,比上年同期增长222.11%。

乍一看增长比例,可能觉得业绩增速还不错,实际上,还不及2020年的水平。

从2023年起,公司的营收一落千丈,净利润跌到谷底。2024年得益于国内塑料制品行业持续增长以及国内半导体行业加速实现关键技术自主可控,公司的营收才有所改善。

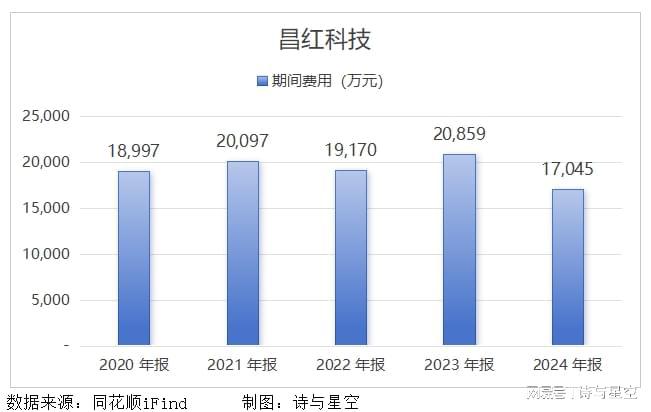

而归母净利润之所以大幅度增长并不是因为公司的盈利能力增强,而是因为公司加强了对期间费用的控制,并且在投资收益和其他收益方面略有收获。

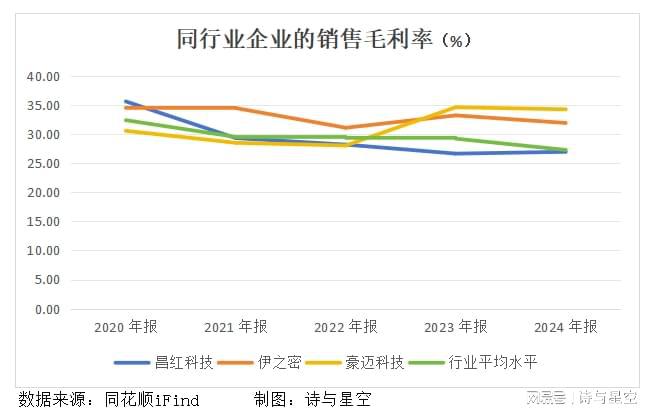

从产品毛利率的变化来看,公司的综合产品毛利率从2023年26.67%增至26.98%,增幅不大,并且放在整个行业来看,还处于下游水平。

也就是说,公司的盈利能力并没有大幅提升,这也可以解释为什么公司营收增长乏力。而净利润大幅度增长,一方面是因为2023年的数据不具备可比性,另一方面是因为公司对于期间费用的管控。

说到收入和费用,就不得不提《警示函》中说到的部分收入及费用确认跨期的问题。

2、收入、费用有水分?

先来说跨期确认收入,在会计工作中,收入通常按照权责发生制原则进行确认。当企业为客户提供服务或销售商品时,如果合同或服务周期跨越两个或多个会计期间,那么收入的确认就会涉及到跨期问题。

也就是说,收入的产生虽然是一个连续的过程,但在会计实操时,会根据合同条款的约定和服务完成的进度,在不同的会计期间内分期确认收入。

通常跨期确认收入的情况有长期合同收入确认,例如建筑合同、软件开发合同等;预收账款的收入确认和销售周期较长或是分期付款的销售商品收入确认。

再来说跨期确认费用,与跨期收入同理,由于会计分期假设以及权责发生制原则,企业发生费用的时间可能与归属期间不一致,需要在不同会计期间进行分摊或确认。

如果没有正确处理跨期收入和费用,不仅会导致收入、费用、税收等数据计量不准确,还会影响信息披露的准确性,误导社会公众。

3、未计提坏账的影响

《警示函》中还提到了个别应收账款未根据公司会计政策按单项计提坏账,据昌红科技2024年财报披露,单项应收账款金额超过100万元的应收账款,公司就应当计提坏账准备。

显然,如果公司没有对个别应收账款计提坏账准备,那就意味着坏账损失偏低,进而导致利润虚高。

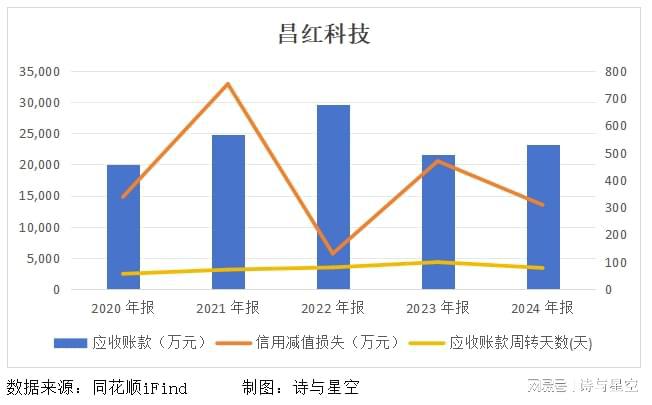

从近五年公司应收账款、应收账款周转天数以及确认的坏账损失来看,2024年应收账款的规模和应收账款周转天数都与2021年相差无几,但确认的坏账损失却存在巨大差异。

一般来说,除非是2021年存在客户破产等极个别特殊情况,否则二者之间不会有如此大的差异。也就是说,2024年很可能存在个别应收账款未按单项计提坏账准备的情况。

结合2024年业绩大幅度增长来看,不仅收入、费用有水分,就连坏账损失也不准确。另外,公司还存在股份支付费用核算不准确的情况。

4、股份支付费用

股份支付费用是指企业为了获取员工或其他方的服务,授予他们股权或股票期权等权益工具时所发生的成本。

这种支付方式在现代企业中越来越普遍,尤其是在科技和初创公司中,因为它可以将员工的利益与公司的长期发展紧密联系起来,有效地激励员工。

股份支付费用的确认会减少利润,从而间接影响股东权益。如果昌红科技未正确核算股份支付费用,就会导致利润核算不准确,进而影响信息披露的准确性。

5、总结

虽然昌红科技2024年业绩大幅度增长,看似一片欣欣向荣,但增长的背后,收入、费用、坏账准备核算不准确的隐患将产生一系列蝴蝶效应。