百洋股份2024年年报:营收增长13.14%,亏损收窄但仍未扭亏

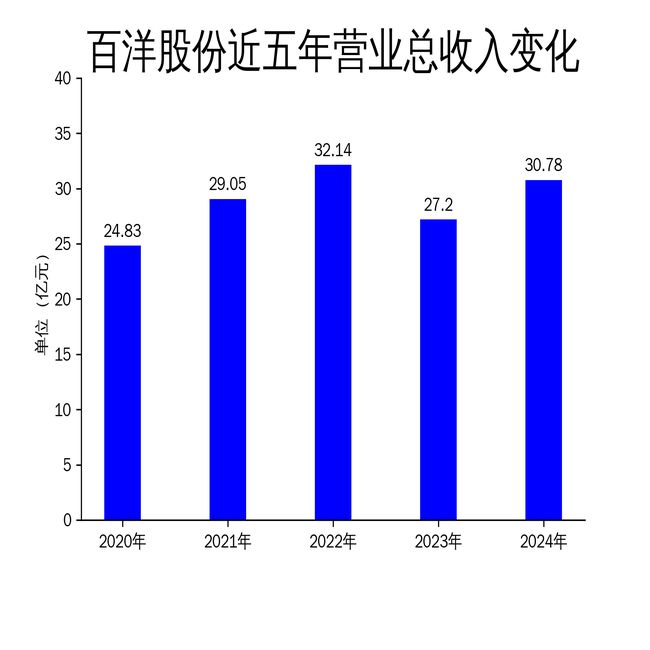

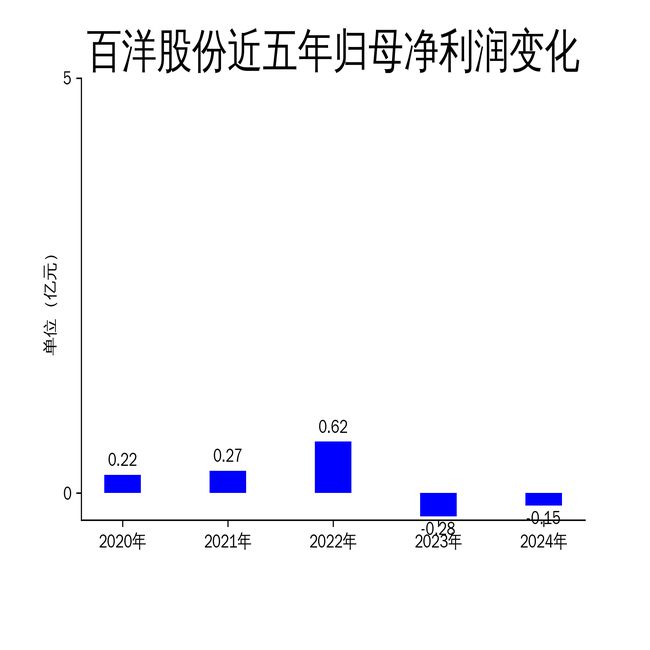

2025年4月28日,百洋股份发布了2024年年报。报告显示,公司全年实现营业总收入30.78亿元,同比增长13.14%;归属净利润为-0.15亿元,同比减亏44.72%;扣非净利润为-2,280.49万元,同比减亏42.11%。尽管公司仍处于亏损状态,但亏损幅度有所收窄,显示出经营状况的改善。公司主营业务包括水产品加工及生物制品、饲料及饲料原料、远洋捕捞加工三大板块,其中水产品加工业务表现尤为突出,成为公司营收增长的主要驱动力。

水产品加工业务:出口创历史新高,内销市场仍需突破

水产品加工业务是百洋股份的核心业务,2024年实现营业收入14.70亿元,同比增长57.84%,占总营收的47.75%。公司通过积极拓展海外市场,罗非鱼出口量创历史新高,主要出口美国、欧盟、中东等地区,满足了当地餐厅和食品加工厂的需求。此外,公司还新增了金鲳鱼、叉尾鮰等产品出口,进一步丰富了产品线。

然而,内销市场表现相对较弱。尽管公司推出了“贝丰”和“俏渔家”两大品牌,涵盖免浆黑鱼片、火锅脆鱼片等产品,但内销业务仍处于市场培育阶段,销售占比不高。2024年,公司在湖北荆州设立荆州百洋食品有限公司,专注于小龙虾、清江鱼等产品的加工,试图通过预制菜产品打开国内市场。然而,预制菜市场竞争激烈,公司在内销市场的拓展仍需时间。

饲料及饲料原料业务:市场需求疲软,营收大幅下滑

饲料及饲料原料业务是百洋股份的另一重要板块,2024年实现营业收入11.66亿元,同比下降8.36%,占总营收的37.89%。其中,饲料原料业务表现尤为不佳,营收同比下降32.9%至1.96亿元。这一下滑主要受市场波动影响,鱼价持续低位运行,养殖户投苗量、投料量减少,导致水产饲料需求整体下滑。

尽管公司在饲料产品上进行了创新,推出了“罗非丰元”和“草鱼丰元”等高端普水料新品,但市场需求疲软仍对业务造成了较大冲击。此外,海外子公司受当地政策变化影响,鱼粉产量和销售量下降,进一步加剧了饲料原料业务的困境。未来,公司需通过优化产品结构和提升服务质量,来应对市场的不确定性。

远洋捕捞业务:稳步增长,但规模有限

远洋捕捞业务是百洋股份近年来重点发展的板块,2024年实现营业收入1.57亿元,同比增长13.81%,占总营收的5.1%。公司通过自有船队和合作船队,在非洲毛里塔尼亚捕捞非深海鱼群和经济鱼,加工成鱼粉、鱼油等产品,主要销往欧洲和非洲市场。

尽管远洋捕捞业务实现了稳步增长,但其规模相对较小,对公司整体营收的贡献有限。未来,公司计划继续加强经济鱼的加工和销售力度,并拓展软体类海鲜产品的市场。然而,远洋捕捞业务受当地渔业政策和国际市场波动影响较大,公司需谨慎应对相关风险。

总体来看,百洋股份在2024年通过水产品加工业务的强劲增长,实现了营收的显著提升,但饲料及饲料原料业务的下滑和内销市场的乏力,仍对公司整体盈利能力构成了挑战。未来,公司需在优化业务结构、提升市场竞争力方面做出更多努力,以实现扭亏为盈的目标。

本文源自:金融界