“双焦”领跑商品市场丨高频跟踪

2025

联系人:谭逸鸣、谢瑶

摘 要

核心关注点:地产新房成交环比回升但仍偏弱,需政策进一步支持;汽车零售回暖叠加以旧换新,半钢胎开工率维持高位;螺纹钢表观需求与价格双升,水泥量价背离,反映基建开工偏强、地产链仍弱;黑色系受政策与成本共振领涨,但需关注期现价格分化。整体看,经济复苏基础有待巩固,内需修复仍需政策托举,关注7月政治局会议释放的政策信号。

需求:新房成交环比上升,汽车消费边际回暖

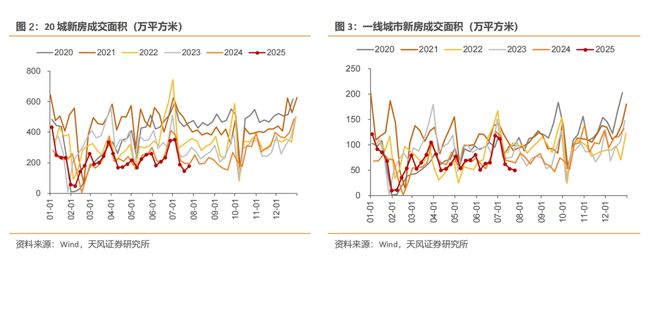

(1)地产方面,本周20城商品房成交面积环比回暖,同比下降,明显低于季节性水平。此外,重点城市二手房成交面积环比表现分化,北京和上海二手房成交面积环周上升,深圳和杭州环周下降。

当前地产供需两端维持偏弱表现,下半年地产宽松政策或仍需积极发力,如核心城市限购进一步松绑、下调住房贷款利率、降低首付比例等措施,释放改善性住房需求。

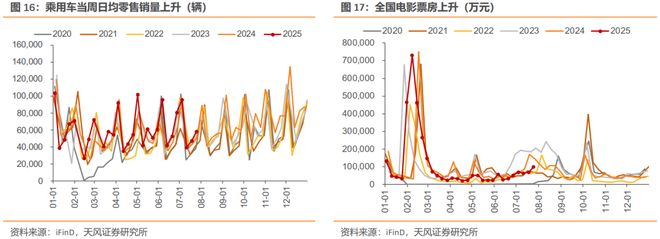

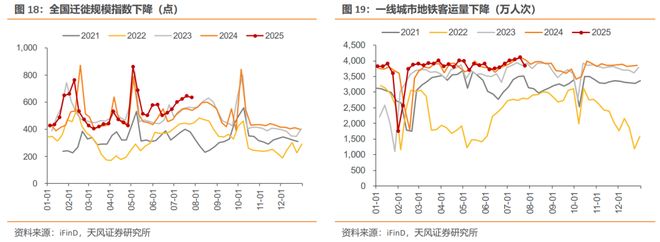

(2)消费方面,乘用车零售日均销量和批发日均销量环比上升,观影消费同比下降,出行表现边际回落,全国迁徙规模指数环周下降。

生产:工业生产运行平稳,基建开工维持偏强

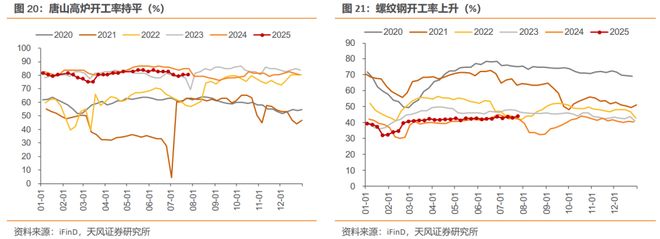

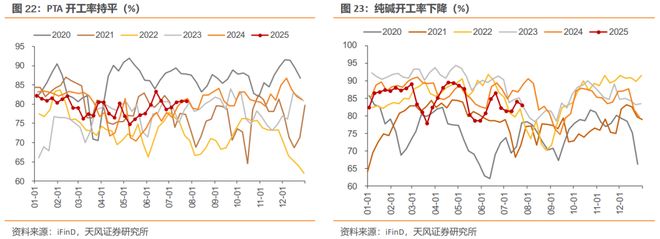

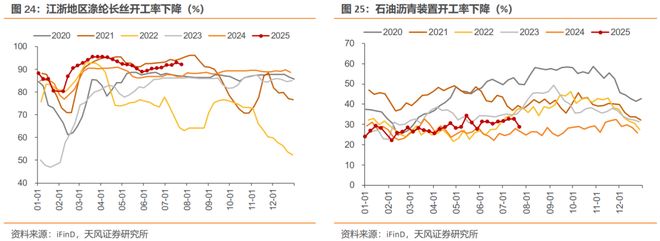

(1)中上游方面,唐山高炉开工率环周持平,螺纹钢开工率上升,PTA开工率不变,涤纶长丝开工率下降,石油沥青装置开工率回落。

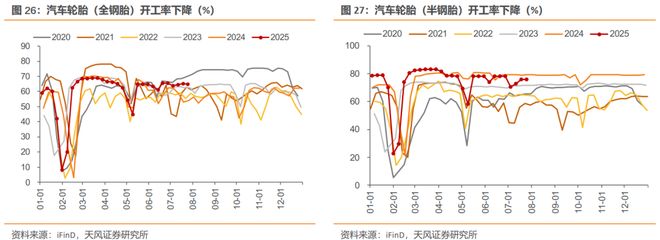

(2)下游方面,汽车全钢胎和半钢胎开工率回落,半钢胎开工率仍处于季节性高位。

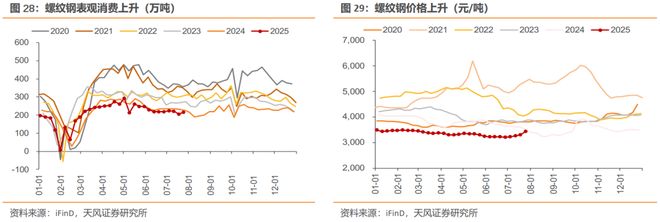

投资:螺纹钢表观消费回暖,螺纹钢价格继续回升

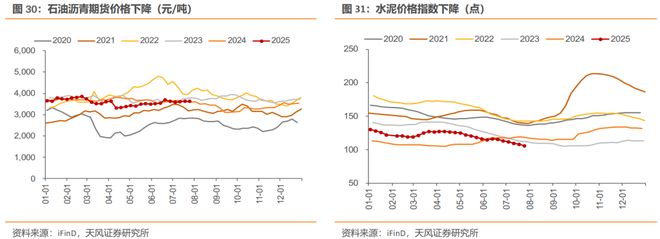

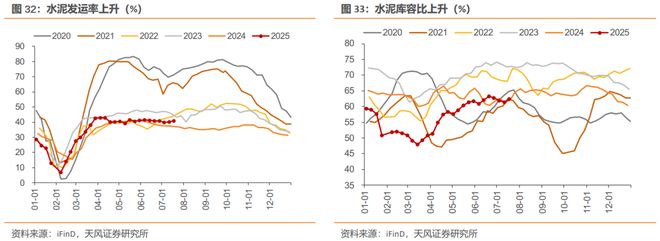

螺纹钢表观消费表现回暖,螺纹钢价格环周上升,不论是现货还是期货市场,钢价整体收涨;水泥发运率、水泥库容比上升,水泥价格有所下降。

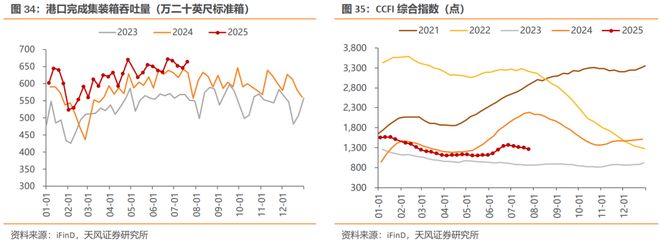

贸易:港口吞吐量上升,出口集运价格回落

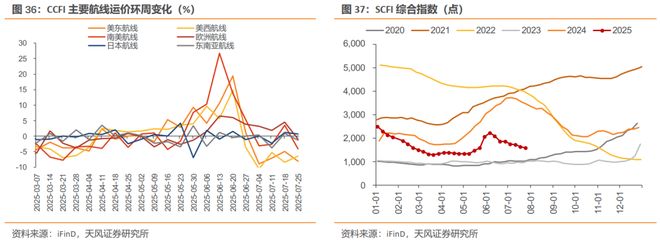

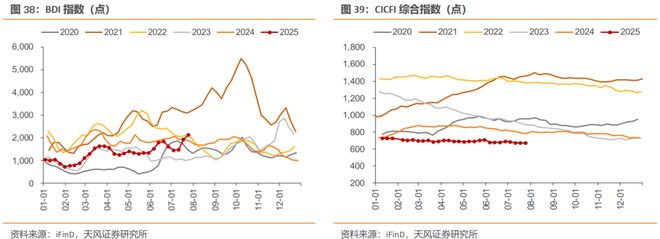

(1)出口方面,港口完成集装箱吞吐量有所回暖,CCFI综合指数环周下降,其中,欧洲航线、美西航线和美东航线运价环周下降。此外,BDI指数延续上升。

(2)进口方面,CICFI综合指数环周下降0.5%。

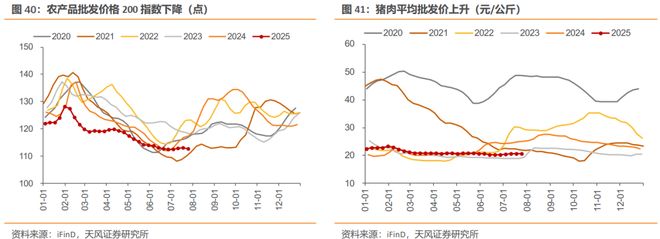

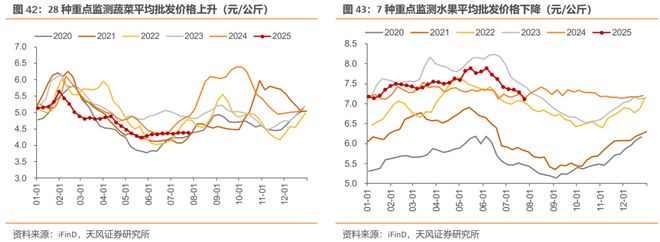

价格:农产品价格下降,黑色系涨幅靠前

(1)CPI方面,农产品批发价格200指数环周下降0.2%,猪肉、鸡蛋、蔬菜价格上升,水果价格下降。

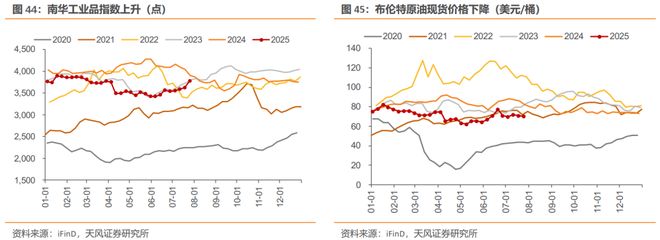

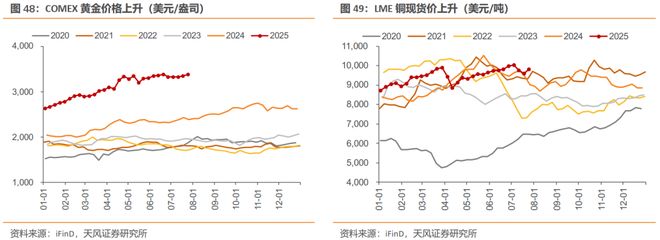

(2)PPI方面,南华工业品价格指数环周上升4.2%,布伦特原油现货价格环周下降1.1%,COMEX黄金期货价格环周上升1.3%,LME铜现货价格环周上升2.4%。

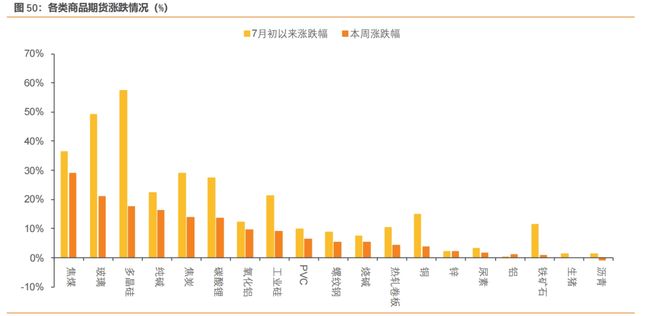

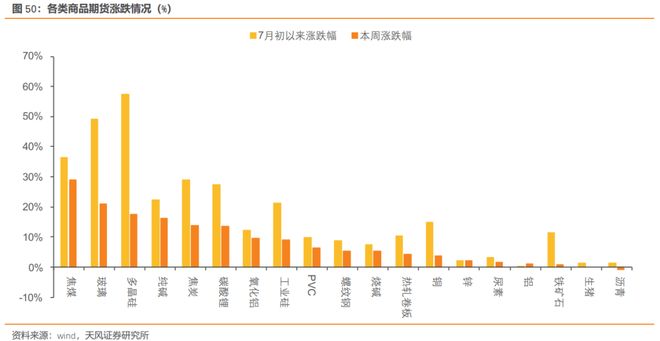

此外,商品期货市场整体上涨,黑色系、新能源材料、建材领涨,本周焦煤、焦炭、玻璃、多晶硅等商品期货涨幅靠前,本轮上涨核心驱动源于“反内卷”政策信号强化供给侧收缩预期,带动行业估值修复。

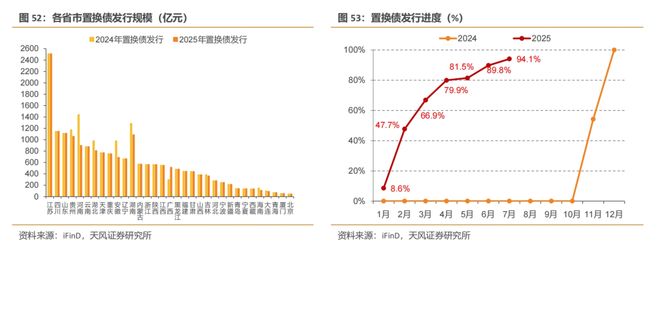

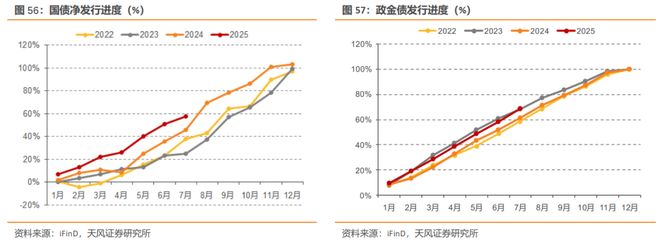

利率债跟踪:今年置换债累计发行进度超94%

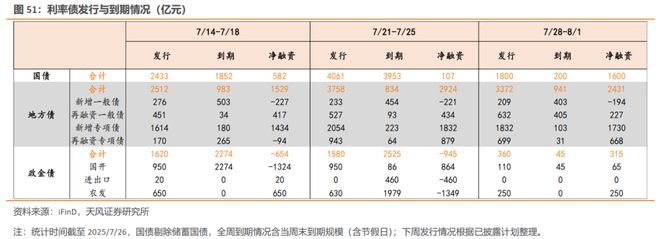

下周(7月28日至8月1日),利率债已披露待发行5532亿元,净融资4345亿元。国债发行1800亿元,净融资1600亿元;地方债发行3372亿元,净融资2431亿元;政金债发行360亿元,净融资315亿元。

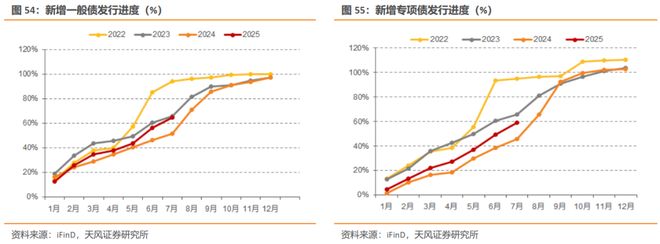

从发行进度来看:截至7月25日,今年置换债已发行和已披露发行规模合计为18818亿元,累计发行进度为94.1%;今年新增一般债已发行5174亿元,累计发行进度为64.7%;新增专项债已发行25944亿元, 累计发行进度为59.0%。

核心图表(完整图表详见正文)

风险提示:政策不确定性;基本面变化超预期;海外地缘政治风险。

报告目录

需求:新房成交环比上升,汽车消费边际回暖

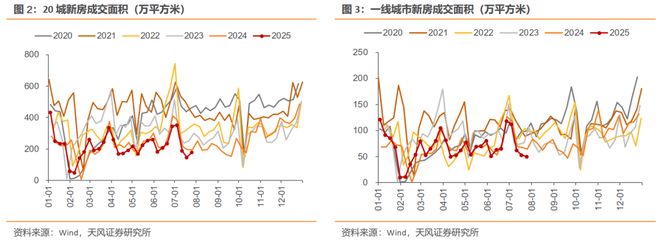

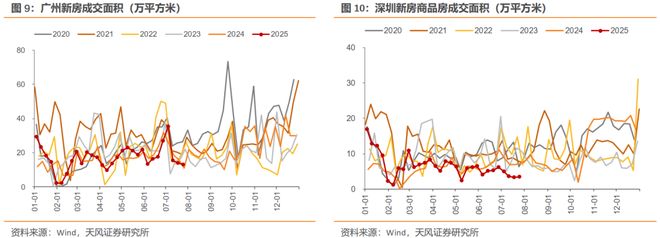

本周新房成交环比上升,同比下降。截至7月25日当周,20城商品房成交面积为180.4万平方米,环比上升22%,同比下降7%,明显低于季节性水平。

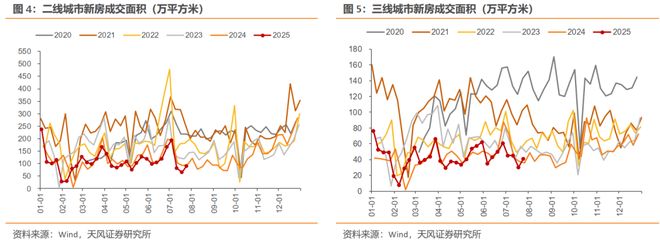

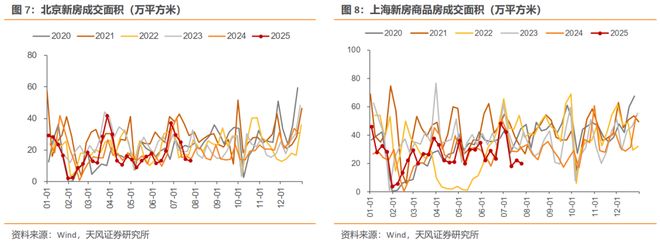

分城市层级看,二三线城市新房成交涨幅较大,重点城市成交面积整体下降。一线城市商品房成交面积环周下降7%,北京、上海、广州、深圳分别环周变动-5%、-10%、-7%、+6%;二线城市商品房成交面积环周上升40%,杭州环周下降1%,成都环周上升3%;三线城市商品房成交面积环周上升34%。

当前地产供需两端维持偏弱表现,下半年地产宽松政策或仍需积极发力,如核心城市限购进一步松绑、下调住房贷款利率、降低首付比例等措施,释放改善性住房需求。

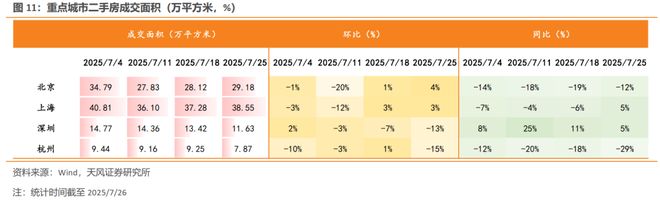

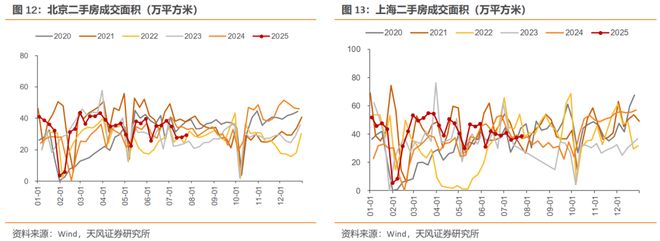

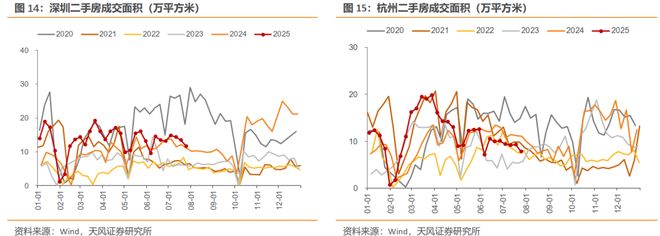

本周二手房成交环比上升,强于去年同期。截至7月25日当周,监测的重点城市中,北京、上海、深圳、杭州二手房成交面积分别为29.2万平方米、38.6万平方米、11.6万平方米、7.9万平方米,环比增速分别为4%、3%、-13%、-15%,同比增速分别为-12%,5%、5%、-29%。

汽车消费延续回暖,迁徙规模指数小幅回落。截至7月25日当周,乘用车当周日均零售销量环周上升22.4%,同比上升14.3%;全国电影票房环周上升39.0%,同比弱于去年同期。全国迁徙规模指数环周下降2.2%,一线城市地铁客运量环周下降。

生产:工业生产平稳运行,基建开工维持偏强

中上游方面,唐山高炉开工率、PTA开工率环周持平,截至7月25日当周,唐山高炉开工率基本持平于80.4%,螺纹钢开工率上升1.0pct至43.9%,PTA开工率基本持平于80.8%,江浙地区涤纶长丝开工率环周下降0.8pct至92.1%,石油沥青装置开工率环周下降4.0pct至28.8%。

下游方面,汽车开工率小幅回落,汽车全钢胎开工率、半钢胎开工率环周下降,半钢胎绝对值仍处于季节性高位,以旧换新补贴政策继续提振内需,短期内对生产端或有一定支撑。

投资:螺纹钢表现消费回暖,螺纹钢价格继续回升

螺纹钢表观消费回暖,螺纹钢价格环周上升。截至7月25日当周,螺纹钢表观消费环周上升5.0%至217万吨,螺纹钢价格环周上升4.3%至3433.2元/吨;沥青价格环周下降0.4%至3615.6元/吨。

截至7月25日当周,水泥价格环周下降1.9%至105.9点;截至7月18日当周(最新数据),水泥发运率环周上升0.8pct至40.9%,水泥库容比环周上升0.8pct至62.3%。

近期,钢铁行业不论是现货市场,还是期货市场,钢价整体收涨,背后驱动因素在于:一是政策暖风,7月1日,中央财经委员会第六次会议强调治理“低价无序竞争”并推动落后产能退出,市场对反内卷政策加码的预期升温,供给收缩预期强化,支撑钢价;二是成本驱动,铁矿石和焦炭价格继续走高,原材料涨幅明显,成本刚性成为钢价重要推手。

贸易:港口吞吐量上升,出口集运价格回落

出口方面,港口吞吐量上升,集运价格总体回落。截至7月25日当周,港口完成集装箱吞吐量环周上升2.6%,高于去年同期水平;CCFI综合指数回落,环周下降3.2%,其中,欧洲航线环周下降0.9%;美西航线和美东航线运价分别环周下降6.4%和8.2%。此外,BDI指数延续上升,环周上升10.9%。

进口方面,集运价格小幅下降,CICFI综合指数为672.5点,环周下降0.5%。

物价:农产品价格下降,黑色系涨幅靠前

农产品价格边际回落,猪肉价格上升。截至7月25日当周,农产品批发价格200指数环周下降0.2%,猪肉价格续升,环周上升0.3%,鸡蛋价格回升,环周上升5.0%;蔬菜价格环周上升0.3%,水果价格环周下降2.3%。

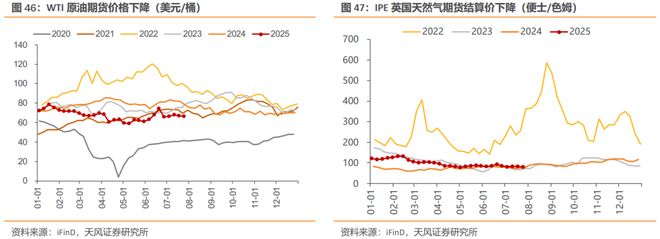

国际原油价格总体回落,黄金价格上涨。截至7月25日当周,南华工业品价格指数环周上升4.2%,布伦特原油现货价格环周下降1.1%,WTI原油期货价格环周下降1.2%,IPE英国天然气期货结算价环周下降4.5%,COMEX黄金期货价格环周上升1.3%,LME铜现货价格环周上升2.4%。

商品期货市场整体上涨,黑色系、新能源、建材领涨。截至7月25日当周,多晶硅期货结算价上升17.5%,工业硅期货结算价上涨9.0%,焦煤期货结算价环周上升28.9%,焦炭期货结算价环周上涨13.8%,玻璃期货结算价环周上升21.1%,PVC期货结算价环周上升6.5%。

本轮期货市场上涨的核心驱动源于“反内卷”政策信号强化供给侧收缩预期,带动行业估值修复:中央近期密集释放治理低价竞争的政策导向,在此政策基调下,新能源品种叠加“双碳”目标引致的光伏装机量提速长逻辑,强化多晶硅和工业硅涨价预期;“双焦”的焦煤焦炭期货上涨则受煤矿生产情况核查的通知催化,供给约束效应较为明显;玻璃期货领涨行情受国内头部光伏玻璃企业计划自7月开始集体减产30%驱动。

利率债跟踪:今年置换债累计发行进度超94%

下周(7月28日至8月1日),利率债已披露待发行5532亿元,净融资4345亿元。

其中,国债发行1800亿元,到期200亿元,净融资1600亿元。

地方债发行3372亿元,到期941亿元,净融资2431亿元。其中,新增一般债209亿元,再融资一般债632亿元,新增专项债1832亿元,再融资专项债699亿元。

政金债发行360亿元,到期45亿元,净融资315亿元。其中,国开行债110亿元,进出口银行债0亿元,农发行债250亿元。

从发行进度来看:

截至7月25日,今年置换债已发行和已披露发行规模合计为18818亿元,累计发行进度为94.1%。

截至7月25日,今年新增一般债已发行5174亿元,累计发行进度为64.7%;新增专项债已发行25944亿元,累计发行进度为59.0%。

截至7月25日,今年国债发行规模91107亿元,到期规模52686亿元,净融资规模38421亿元,国债累计净发行进度为57.7%,明显高于去年同期。

截至7月25日,今年政金债发行规模41178亿元,政金债累计发行进度为68.6%,高于去年同期。

政策周观察:国务院总理李强签署国务院令,公布《住房租赁条例》

1、7月21日,国务院总理李强签署国务院令,公布《住房租赁条例》

《住房租赁条例》旨在规范住房租赁活动,维护住房租赁活动当事人合法权益,稳定住房租赁关系,促进住房租赁市场高质量发展。《条例》主要规定了以下内容:一是明确总体要求;二是规范出租承租活动;三是规范住房租赁企业行为;四是规范经纪机构行为;五是强化监督管理;六是严格责任追究。

2、7月23日,民政部、财政部联合印发《关于实施向中度以上失能老年人发放养老服务消费补贴项目的通知》

民政部、财政部联合印发《关于实施向中度以上失能老年人发放养老服务消费补贴项目的通知》,《通知》明确,本次项目补贴对象为经统一评估为中度、重度和完全失能等级的老年人,补贴项目包括居家、社区、机构养老服务,补贴资金通过“民政通”(含小程序、APP)以电子消费券形式按自然月发放,中度以上失能老年人在购买养老服务时,可以在消费券额度内按比例抵扣相关费用。

3、7月23日,财政部等3部门:发布海南自由贸易港全岛封关货物税收政策

海南自由贸易港全岛封关时的货物税收政策:海南自由贸易港与中华人民共和国关境外其他国家和地区之间设立“一线”,海南自由贸易港与中华人民共和国关境内的其他地区之间设立“二线”。一是在海南自由贸易港登记注册的独立法人企业,自由贸易港内符合条件的单位经“一线”进口征税商品目录以外的货物免征进口税收;二是“零关税”货物及其加工制成品在岛内享惠主体间流通时免于补缴进口税收;三是对“零关税”货物及其加工制成品经“二线”进入内地,以及流通至非享惠主体和个人时补缴进口税收。

4、7月25日,财政部:2025年上半年,全国一般公共预算支出141271亿元,同比增长3.4%

财政部7月25日发布数据显示,2025年上半年,全国一般公共预算支出141271亿元,同比增长3.4%。各级财政部门持续加强对重点领域的支出保障。其中,社会保障和就业支出同比增长9.2%;科学技术支出同比增长9.1%;教育支出同比增长5.9%;卫生健康支出同比增长4.3%。

5、当地时间7月23日,特朗普:将对大部分国家征收15%至50%的简单关税

当地时间23日,美国总统特朗普表示,将对世界其他大部分国家征收15%至50%的简单关税。特朗普还说,美国正在与欧盟进行认真谈判,如果他们同意向美国企业开放,美国将允许他们支付较低的关税。

6、7月22日,成都:分批取消住房限售,加大住房公积金贷款支持力度

成都市住房和城乡建设局等6部门印发《关于促进房地产市场平稳健康发展若干措施的通知》,分批取消住房限售政策。自2025年7月21日起,2024年10月14日(含)前购买成都市范围内的商品住房,取得《不动产权证书》后即可上市交易;自2026年1月1日起,2024年10月14日(含)前取得《不动产权证书》的、仍处于限售期的二手住房取消转让限制。同时,加大住房公积金贷款支持力度:居民家庭购买第二套住房的,个人住房公积金贷款最低首付款比例由30%调整为20%。

7、7月24日,中山:进一步促进房地产市场高质量发展若干措施

中山市颁布进一步促进房地产市场高质量发展若干措施:一是开展2025年“以旧换新”购房消费券活动;二是实施“新中山人安家中山”活动;三是开展“群团购”等促销活动;四是延长公积金贷款可贷年限;五是下调个人住房公积金贷款利率;六是取消普通住宅和非普通住宅标准;七是降低个人二手房交易成本;八是落实住房交易相关税收政策;九是探索推进房票安置工作。

※风险提示

1)政策不确定性:货币政策、财政政策超预期变化;

2)基本面变化超预期:经济基本面可能超预期变化;

3)海外地缘政治风险:海外地缘政治风险存在不确定性,全球市场波动超预期。

※研究报告信息

证券研究报告:《高频跟踪周报20250726:“双焦”领跑商品市场》